*Bisnis Indonesia, 11-12 Jul 2005 | Phone Nuryadin PEMERINTAH dan Pertamina nyaris saja membuat blunder dengan berencana melakukan pembatasan pasokan BBM. Seandainya benar terjadi, entah bagaimana nasib Bajuri yang mencari makan dari menarik Bajaj. Atau nasib Ucup sang nelayan yang mengandalkan kapal motornya untuk memenuhi kebutuhan keluarga sehari-hari. Besar kemungkinan mereka akan menghabiskan lebih banyak waktu lagi di SPBU hanya untuk mengantri BBM dan bahkan mungkin tidak sempat bekerja samasekali.

Untungnya, Presiden SBY telah mengeluarkan

instruksi untuk terus meningkatkan suplai BBM. Harapan Bajuri dan Ucup tentunya, instruksi tersebut didengar dan mampu direalisasikan oleh bawahannya. Meski tidak menyelesaikan persoalan, paling tidak pemerintah tidak semakin menambah persoalan yang telah ada.

Blunder kebijakan memang sangat rawan terjadi ketika persoalan yang dihadapi telah membukit seperti sekarang ini. Pada sektor riil, pengangguran dan kemiskinan terus meningkat. Pada sektor fiskal, pemerintah mengalami persoalan dengan

cashflow yang semakin kritis. Sementara stabilitas makroekonomi yang selama ini dibanggakan, kini telah berguguran.

Yang juga perlu disadari adalah berbagai persoalan ekonomi yang dihadapi saat ini bukan lah persoalan baru yang hanya terjadi seminggu terakhir. Tetapi merupakan persoalan lama yang tak kunjung terselesaikan. Wajar jika akhirnya masyarakat mulai khawatir dan mempertanyakan kemampuan pemerintah mengelola kebijakan ekonomi nasional.

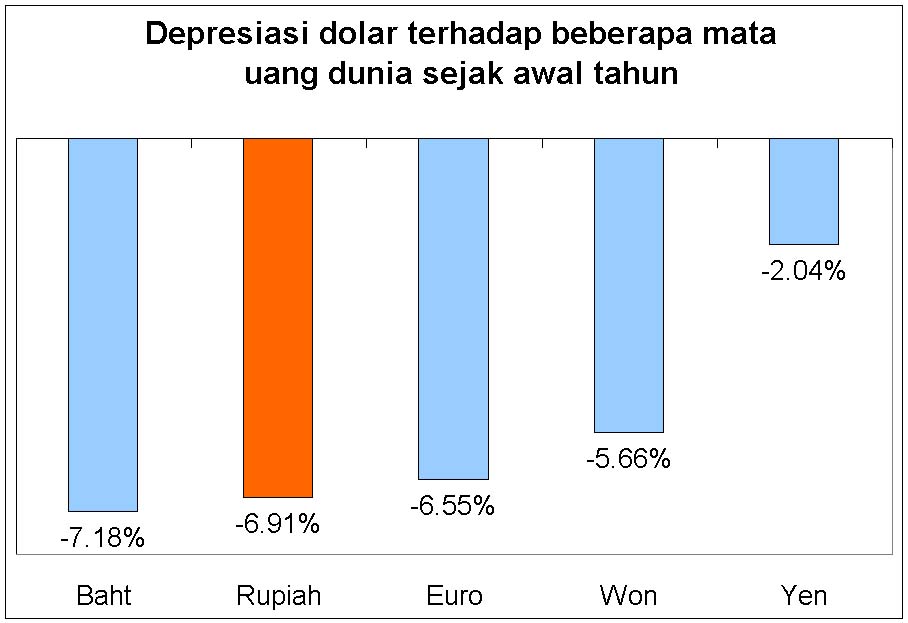

Kekhawatiran tersebut terutama tercermin pada indikator nilai rupiah yang terus terdepresiasi terhadap dolar AS. Memang benar bahwa terjadi peningkatan permintaan dolar dari perusahaan swasta dan Pertamina akhir-akhir ini. Tetapi depresiasi rupiah tidak akan sedrastis sekarang ini (10 persen), jika saja pemerintah menunjukkan kemampuan dalam mengelola dan mengantisipasi persoalan yang ada.

Ketidakberdayaan Mengatisipasi

Perlu diingat, salah satu penyebab krisis ekonomi dan keuangan yang menimpa Indonesia beberapa waktu lalu adalah membludaknya utang swasta yang jatuh tempo pada tahun 1998. Nilai rupiah pada saat itu sempat anjlok mencapai level Rp 16 ribu per USD. Perusahaan swasta akhirnya banyak yang tidak mampu memenuhi kewajiban untuk membayar cicilan utang kepada kreditor.

Solusinya pada saat itu adalah memohon kepada kreditor untuk melakukan restrukturisasi utang, baik melalui Jakarta Initiative Task Force (JITF) maupun melalui negosiasi langsung antara debitor dengan kreditor (bilateral). Proses restrukturisasi tersebut berlangsung mulai tahun 1999 sampai 2001 dan pada umumnya debitor memperoleh waktu penundaan cicilan (grace period) antara 4 sampai 5 tahun.

Dampak kejadian historis tersebut sangatlah jelas. Permintaan dolar tahun ini dipastikan akan mengalami peningkatan yang signifikan. Sebab, sebagian besar waktu penundaan cicilan perusahaan swasta telah berakhir. Hanya yang disayangkan adalah kejadian tersebut gagal diidentifikasi dan diantisipasi oleh pemerintah pada saat ini.

Sama halnya dengan kegagalan pemerintah dalam mengantisipasi kenaikan permintaan dolar oleh Pertamina. Sejak awal tahun, harga minyak telah menunjukkan tren peningkatan yang cukup tinggi. Banyak kalangan, baik di dalam maupun luar negeri, memprediksi harga minyak dunia akan terus meningkat beberapa bulan ke depan. Paling tidak, indikasi harga minyak yang akan melonjak tajam telah mampu dibaca pada saat itu.

Namun pemerintah lagi-lagi gagal mengidentifikasi dan mengelola informasi tersebut menjadi sebuah kebijakan untuk mengantisipasi permintaan dolar yang tinggi dari Pertamina.

Sebulan terakhir, pemerintah baru memberikan reaksi dengan mewajibkan Pertamina untuk melakukan pembelian dolar kepada bank BUMN yang telah ditunjuk pemerintah yaitu Bank Mandiri, BNI dan BRI. Kebijakan tersebut bahkan ternyata kurang efektif karena kebutuhan dolar Pertamina yang relatif besar dan tak terduga.

Rupiah kembali liar!

Juga ketidakberdayaan menyelesaikan

Setelah pemerintah gagal mengantisipasi kenaikan permintaan dolar tahun ini, keadaan memang menjadi semakin rumit, tetapi bukan berarti tanpa solusi. Toh Indonesia masih memiliki cadangan devisa yang cukup besar sekitar USD 36 miliar yang tersimpan di Bank Indonesia dan terus meningkat seiring dengan surplus neraca perdagangan. Instrumen suku bunga pun bahkan masih cukup leluasa untuk digunakan, meski terpaksa harus mengorbankan sedikit sisi ekonomi lainnya.

Sialnya, meski kedua instrumen tersebut telah digunakan, pergerakan rupiah tetap tak terkendali. Padahal ongkos penggunaan instrumen tersebut amatlah mahal. Sampai saat ini, suku bunga telah dinaikkan lebih dari 100 basis poin dari sejak awal tahun. Cadangan devisa yang telah digunakan diperkirakan telah lebih dari USD 3 miliar, termasuk dari penambahan surplus neraca perdagangan.

Biang masalahnya adalah sejak awal tahun 2005, Indonesia sangat miskin berita positif di bidang ekonomi. Publik pertama kali sangat kecewa terhadap kinerja pemerintah di bidang ekonomi setelah melewati masa kerja 100 hari. Padahal ekspektasi publik saat itu amat tinggi, paling tidak ada beberapa langkah shock therapy yang bisa dilakukan. Namun faktanya, alih-alih shock therapy, rakyat yang justru harus shock karena tim ekonomi pemerintah sangat minim inisiatif, kecuali konsolidasi, mempelajari kebijakan dan sibuk melakukan rapat.

Demikian juga dengan kekecewaan publik terhadap kegagalan dan keengganan tim ekonomi untuk meminta moratorium utang terkait dengan bencana tsunami Aceh, kekecewaan terhadap kenaikan harga BBM yang tinggi, kekhawatiran akibat terlambatnya pengajuan dan pembahasan APBN-P kepada DPR dan munculnya potensi conflict of interest di dalam tubuh pemerintahan.

Sebaliknya, persoalan demi persoalan justru kemudian bermunculan. Pemerintah mengalami kesulitan cashflow yang cukup kritis. Hal tersebut terindikasi oleh hampir tidak adanya anggaran pembangunan yang telah dibelanjakan, yang telah berdampak pada kontribusi negatif belanja pemerintah dalam pertumbuhan ekonomi dua kuartal terakhir. Ditambah dengan fakta seretnya pembayaran kewajiban subsidi kepada Pertamina.

Lalu persoalan kelangkaan BBM, ancaman kekurangan pasokan listrik, kasus busung lapar di berbagai daerah, peningkatan pengangguran juga kemudian silih berganti mengisi headline di media cetak maupun elektronik. Parahnya lagi, setiap persoalan tersebut sangat lambat ditindaklanjuti dan sebagian besar malah belum terselesaikan sampai saat ini. Wajar jika akhirnya muncul ketidakpercayaan publik, yang bermuara kepada KETIDAKBERDAYAAN rupiah. Upaya ekstra Bank Indonesia dengan menaikkan suku bunga dan mengucurkan dolar ke pasar seakan menjadi sia-sia.

***

Persoalan kelebihan permintaan dolar sepertinya masih mungkin bisa diatasi dengan berbagai instrumen moneter yang ada, tetapi persoalan persepsi terhadap ketidakberdayaan pemerintah mengelola kebijakan ekonomi relatif sulit dicarikan obatnya. Kecuali, Presiden SBY mau lebih keras “mencambuk” para menterinya.

KEBERDAYAAN tidak hanya dinilai dari kemampuan menyelesaikan persoalan, tetapi juga kemampuan membaca dan mengantisipasinya. Faktanya saat ini, alih-alih mengantisipasi, menyelesaikan persoalan yang ada saja kurang mampu. Lalu apa bedanya pemerintah dengan Bajuri dan Ucup?