Bagaimana mencapai pertumbuhan ekonomi 6,5 persen pada tahun 2007?

Pusat Penelitian Ekonomi LIPI (Mahmud Thoha & Maxensius Tri Sambodo) punya skenarionya:

Jika dilihat dari angka-angka dalam urutan argumen Mahmud Thoha tersebut, jelas ini merupakan skenario mimpi. Katakanlah realisasi PMA dan PMDN secara keseluruhan di tahun 2006 sebesar Rp 65 triliun, maka untuk mencapai skenario pertumbuhan 2007, investasi haruslah tumbuh 808 persen. Sesuatu yang hampir mustahil terjadi dan bahkan mungkin tak layak diungkapkan.

Namun demikian, besar kemungkinan skenario mimpi ini muncul karena peneliti LIPI melupakan beberapa hal berikut:

Pertama, Investasi nominal di BKPM tidak bisa diperbandingkan dengan investasi riil di neraca PDB, harus apple to apple.

Kedua, investasi bruto yang dalam neraca PDB bukan semuanya investasi bisnis (seperti yang tercermin dari PMA dan PMDN), tetapi justru sebagian besar merupakan investasi bangunan. Fakta ini penting karena yang dibicarakan PPE-LIPI tampaknya adalah investasi bisnis.

Ketiga, investasi bisnis nominal yang tercatat di neraca PDB tidak semuanya tercatat oleh BKPM, sehingga angka investasi di BKPM jauh lebih rendah.

Pusat Penelitian Ekonomi LIPI (Mahmud Thoha & Maxensius Tri Sambodo) punya skenarionya:

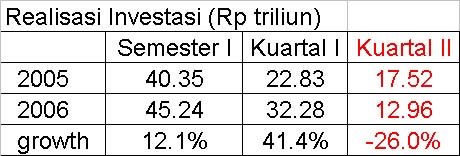

Untuk mencapai pertumbuhan sebesar itu, maka diperlukan rasio investasi terhadap PDB sekitar 30 persen. Jadi nilai PDB riil 2007 diperkirakan Rp 1.967 triliun, karena itu nilai investasi yang dibutuhkan sekitar Rp590 triliun. Padahal nilai realisasi PMDN dan PMA hingga Oktober 2006 baru mencapai Rp55 triliun

Jika dilihat dari angka-angka dalam urutan argumen Mahmud Thoha tersebut, jelas ini merupakan skenario mimpi. Katakanlah realisasi PMA dan PMDN secara keseluruhan di tahun 2006 sebesar Rp 65 triliun, maka untuk mencapai skenario pertumbuhan 2007, investasi haruslah tumbuh 808 persen. Sesuatu yang hampir mustahil terjadi dan bahkan mungkin tak layak diungkapkan.

Namun demikian, besar kemungkinan skenario mimpi ini muncul karena peneliti LIPI melupakan beberapa hal berikut:

Pertama, Investasi nominal di BKPM tidak bisa diperbandingkan dengan investasi riil di neraca PDB, harus apple to apple.

Kedua, investasi bruto yang dalam neraca PDB bukan semuanya investasi bisnis (seperti yang tercermin dari PMA dan PMDN), tetapi justru sebagian besar merupakan investasi bangunan. Fakta ini penting karena yang dibicarakan PPE-LIPI tampaknya adalah investasi bisnis.

Ketiga, investasi bisnis nominal yang tercatat di neraca PDB tidak semuanya tercatat oleh BKPM, sehingga angka investasi di BKPM jauh lebih rendah.